在9月激进降息50个基点后证券配资开户条件,当初鸽到极致的美联储,如今看来似乎把“全世界都虚晃了一枪”……

本周三,新西兰联储继美联储之后,也开始把降息的步子放大至了50个基点,这也是第二家以这一超常规幅度进行降息的G10央行。然而,眼见着各国央行在美联储的领头下,降息步伐开始越来越快,美联储的鸽派们却似乎逐渐“哑火”了。

随着上周五远超预期的美国非农就业数据,令市场对美联储激进降息的预期迅速降温,人们对美联储11月议息会议的走向猜测,也逐渐从究竟会降息25个基点还是50个基点,变为了美联储会不会跳过11月降息。而美联储官员近来的讲话,“鸽味”也开始日益变淡,同时“谨慎”意味则愈发浓厚——“均衡”、“基于数据”等字眼成为了官员们的口头禅。

这也直接引发全球金融市场与三季度相比,出现了几处明显的转变:

“全球资产定价之锚”10年期美债收益率升破了4%,强势美元则在过去一周多的时间里明显“苏醒”……

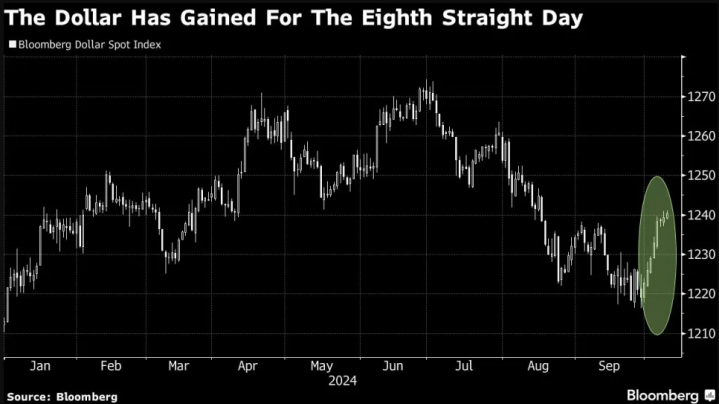

行情数据显示,ICE美元指数在本周三进一步触及了八周来的最高位。彭博美元综合指数更是已连续八个交易日上涨——这是自2022年4月以来最长的连续上涨势头。

周三,美元兑所有G10货币均出现了上涨,兑当天经历央行降息的纽元涨幅更是尤为明显!

巴克莱外汇策略师SkylarMontgomeryKoning表示,“9月份劳动力市场报告发布之时,市场情绪还一度仍然非常看跌美元。(而如今)美元看跌头寸的持续平仓可能会进一步支撑美元。”

据两位驻欧洲的交易员表示,最近几天,当地企业一直在买入美元兑英镑,而对冲基金则继续增加美元兑日元的多头仓位。自上周非农就业报告发布以来,欧元看跌期权结构也备受追捧,下个月美国大选前的市场情绪,对美元来说是三个多月以来最乐观的。过去11天中,持有美元看涨期权相对于主要货币的溢价有10天出现了上涨。

TJM欧洲董事总经理NeilJones表示,这是持续、逐步减少美元空头头寸的过程。他补充称,亚洲和中东的长期投资者正在抛售欧元和英镑,因为他们已经放弃了长期以来对这些货币的看涨观点。

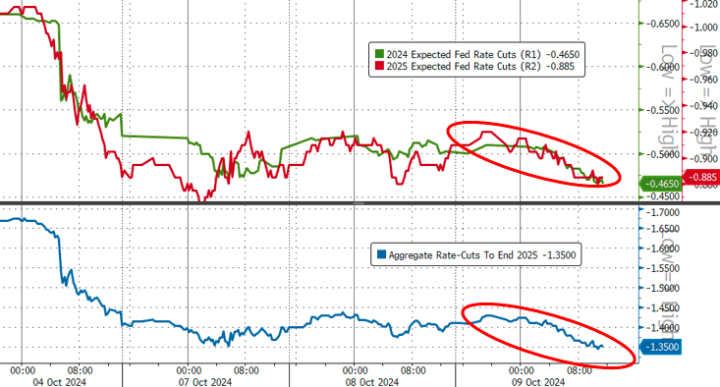

从利率期货市场的定价看,目前交易员们预计美联储年底前将累计降息约44个基点,远低于本月初的近70个基点。在本月初,市场对于美联储下月究竟将降息25个基点还是50个基点还一度犹豫不决,但如今能否顺利实现降息也已非板上钉钉——下月按兵不动的概率达到了约17%。

各期限美债收益率周三也进一步出现了走高。截至纽约时段尾盘,2年期美债收益率涨6.6个基点报4.03%,5年期美债收益率涨7.3个基点报3.924%,10年期美债收益率涨6个基点报4.077%,30年期美债收益率涨5.2个基点报4.346%。

目前,素有“全球资产定价之锚”之称的美国10年期国债收益率已来到了七周来的最高位,而对利率预期更为敏感的两年期美债收益率,在过去六个交易日中则有五个交易日上涨。

美联储到底在唱哪出?

事实上,许多投资者眼下可能会对美联储究竟在“唱哪出”感到困惑,不太理解为什么在一次激进的降息之后的短短几周,一切就都变了。其实,美联储内部自身或许也对上月50个基点降息的决定分歧重重——周三公布的美联储纪要已经鲜明地揭露出了这一点。

财联社早在三周前就曾在《真以为只有一张异议票?反对大幅降息的美联储官员可能远比想象中多》的预判文章中提醒过投资者,对于上月降息50个基点的决定,美联储内部的反对声可能绝不只有“鹰王”鲍曼一人,而最终,周三的会议纪要透露的核心信息,恰恰便是我们三周前的断言。

周三公布的会议纪要显示:

“绝大多数”的与会者同意降低联邦基金利率50个基点,然而也有“一些与会者”表示降息25个基点会是更好的选择。更绝的是,还有一些“50党”当众骑墙,表示自己其实本来也可以支持降息25个基点的决定。

认为降息25个基点更加合理的一派强调,采用超预期降息的模式,与美联储逐步降低政策利率的意图不符。同时经济数据本身只支持降息,但并不指向超规格的降息。

万神殿宏观经济学高级美国经济学家OliverAllen写道,会议纪要“对美联储降息态度描绘了一幅略显谨慎的图景”,并且“表明对降息50个基点的不安情绪并不仅限于理事鲍曼一人”。

LHMeyer/MonetaryPolicyAnalytics经济学家DerekTang则指出,“鹰派的基调是,‘如果这(50基点降息)是你想要的,我们就给你这个’。”但其实很多人在当次会议上都希望降息25个基点。对于会议纪要中“绝大多数人”支持降息50个基点的措辞,Tang认为这其实也是一个相对“罕见的说法”。因为如果真的内部意见高度一致,美联储通常会用几乎所有人都支持这一点来表述。

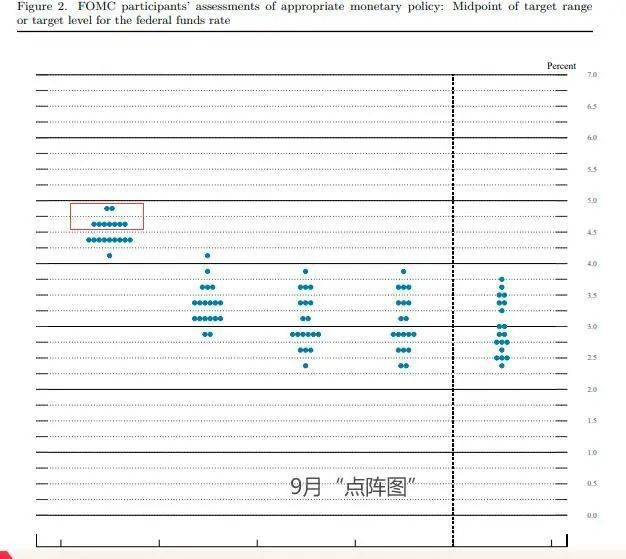

值得一提的是,从美联储9月会议后发布的点阵图来看,其实我们也能大致判断出会议纪要中所指的“一些与会者表示降息25个基点会是更好的选择”中的“一些”,以及其他骑墙派人数大致是多少。

9月决议发布的最新利率点阵图显示,有多达七位官员预计年底联邦基金利率目标区间将落在4.5%~4.75%,这表明他们预计美联储只会在今年最后证券配资开户条件两次会议中的一次会议上降息25个基点。点阵图上更是有“两个点”(两位决策者)认为,美联储今年下半年的政策利率将不会再发生任何变化。

不难预言的是,这最鹰派的两个点几乎铁定会认为上月应降息25个基点,而第二层的七个点中,也会有数人处于“一些”的鹰派范畴之中。

无论如何,在美联储9月决议三周后的今天,人们其实也不必再太多在意这份美联储纪要,因为如今看来,美联储11月还降不降息都已经成为了一个疑问。至于美联储究竟是“故意”以鸽派姿态虚晃了全世界一枪,还是其自身也被美国数据“欺骗了”,抑或在今年的大选前还有更多的“考量”,或许只有鲍威尔本人心知肚明……

在经济数据层面,我们目前想与投资者分享的一张很有意思甚至戏剧性的图表,是花旗的美国宏观经济惊奇指数。该指数衡量美国经济数据实际表现与预期间的差异。不难看到,在美联储9月决议前,该指数曾长期处于负值,这直接推动了市场激进降息预期的持续升温……

但在过去几周,该指数却已神奇般地迅速转为了正值,并来到了逾半年的新高。要知道,美联储降息的渗透效应可不会那么快,而且目前的一系列数据大多也都是至少9月或更早前的数据。

那么,鲍威尔是否自己也被美国数据在降息前后的差异性表现“摆了一道”呢……

最后,需要提醒投资者的是,美国月度CPI的“大考”,今晚可是又要来了!